أصبح دور البنوك المركزية والمهام المنوطة بها أوسع نطاقا وأكثر تشعبا منذ الأزمة المالية العالمية في عام 2008. وأدى الطابع الاستثنائي لتدخلاتها وحجمها المتنامي (على غرار ما شهدناه مرة أخرى أثناء جائحة كوفيد-19) إلى زيادة ممارسة الرقابة عليها بدرجة أعلى بكثير. فأصبح من الضروري زيادة درجة الشفافية والمساءلة في عملها للمحافظة على التأييد العام، وحماية استقلاليتها، وزيادة فعالية سياساتها.

وقد وضع صندوق النقد الدولي "ميثاق شفافية البنوك المركزية"* مساعدة البلدان الأعضاء في تلبية هذه المطالب وزيادة الثقة والتأييد. ويهدف إلى تسهيل التواصل الفعال بشكل أكبر بين البنوك المركزية ومختلف الأطراف المعنية المتعاملة معها، وتخفيض أوجه عدم اليقين، والعمل على تحسين الاختيارات المتاحة على مستوى السياسات.

المساءلة والفعالية

لا تزال البنوك المركزية مستمرة في انخراطها في قائمة متزايدة من الأنشطة. حيث اضطلع كثير منها على سبيل المثال بأعمال الرقابة وغيرها من وظائف الحفاظ على الاستقرار المالي. وتعد الشفافية إحدى أدوات تسهيل المساءلة، بحيث تسمح بتعميق فهم الجمهور لدور هذه الأنشطة في خدمة مصالحهم على النحو الأمثل وأنها تتسق مع الصلاحيات الحالية، بغية تحقيق الهدف الأسمى المتمثل في زيادة الفعالية. وقد أدى تزايد المسؤوليات والتوسع الكبير في الميزانيات العمومية إلى التوسع في مطالبة البنوك المركزية* بتوضيح طبيعة أنشطتها وكيفية القيام بها والغرض منها. ويكتسب هذا الأمر أهمية خاصة في ظل تعرض استقلاليتها للتمحيص في بلدان كثيرة. وبلغة البنوك المركزية، تصبح الشفافية والمساءلة الضمان الإضافي للاستقلالية.

ويأتي هذا الميثاق الجديد في إطار تركيز الصندوق الموسع على قضايا المساءلة والحوكمة.

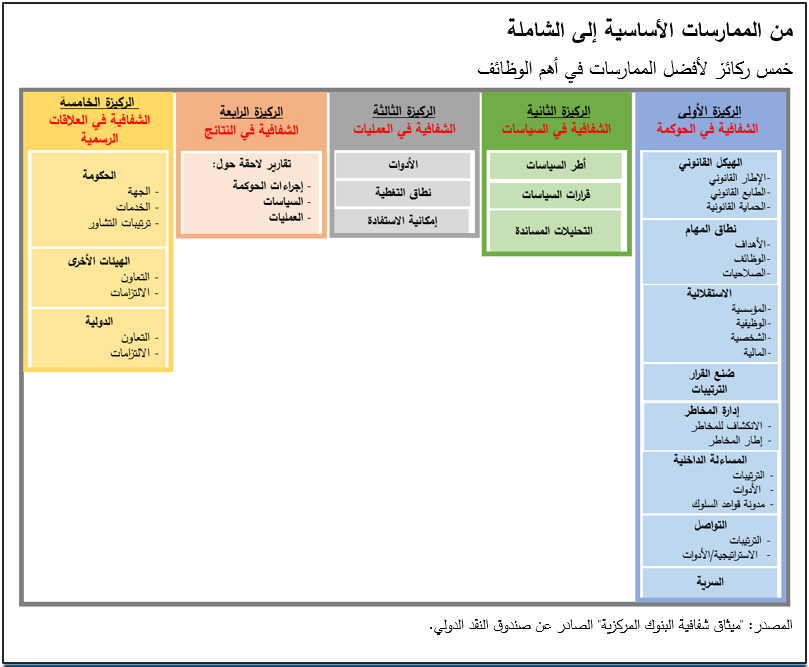

ونظرا لأنه ميثاق طوعي، فهو يسمح للبنوك المركزية بقياس درجة الشفافية في خمسة مجالات أو "ركائز" رئيسية، هي الحوكمة، والسياسات، والعمليات، والنتائج، والعلاقات الرسمية. وتحت كل من هذه الركائز يعرض الميثاق قائمة بأفضل الممارسات التي تتراوح بين الممارسات "الأساسية" و"الموسعة" و"الشاملة" في أهم الوظائف مثل السياسة النقدية أو سياسة السلامة الاحترازية الكلية.

ويراعي نطاق هذه الممارسات التنوع الكبير بين البنوك المركزية في البلدان الأعضاء بالصندوق البالغ عددها 189 بلدا وذلك من حيث الأطر القانونية، وترتيبات الحوكمة، ومستويات التطور الاقتصادي والمالي. ويصبح بإمكان البنوك المركزية والأطراف المعنية المتعاملة معها تحديد ما إذا كانت درجة الشفافية متوازنة في الواقع العملي وفي حدود الظروف الخاصة بكل بلد على حدة. والأهم من ذلك، أن هذا الميثاق مصمم بحيث لا يكون أداة للتصنيف ويحيد بعيدا عن التعبير عن الأفضليات أو تقديم التوصيات بشأن الصلاحيات، أو الهياكل المؤسسية، أو إجراءات الحوكمة.

ويقر الميثاق بأن الشفافية ليست هدفا مطلقا أو غاية مبتغاة بحد ذاتها. فالبنوك المركزية لديها أسبابها المشروعة في تأجيل أو تعليق نشر البيانات السوقية الحساسة، والاعتبارات ذات الصلة بالاستقرار المالي، والبيانات الشخصية. والسرية لها أهميتها على وجه الخصوص بالنسبة للتدخلات في أسواق الصرف الأجنبي، وإدارة الاحتياطي، والقرارات الرقابية على المؤسسات المنفردة، ومساعدات السيولة الطارئة. ويتضمن الميثاق الخصائص الملائمة للسرية ويحدد ملامح المبدأ العام الذي يقضي بضرورة قيام البنوك المركزية بوضع سياسات واضحة لتفسير طبيعة ومبررات ما يُحتفظ به في إطار السرية.

حوار مع الأطراف المعنية

انطوت عملية إعداد ميثاق الشفافية على مشاورات مكثفة مع البنوك المركزية، والاتحادات النقدية، والمؤسسات المالية الدولية وهيئات وضع المعايير. وعلى وجه التحديد، كانت هناك مدخلات مكثفة من 73 بنكا مركزيا تمثل خلفيات إقليمية ومستويات تنمية اقتصادية متنوعة. وقدمت هيئة استشارية مُشكلة من أكاديميين بارزين ومحافظي بنوك مركزية سابقين منظورا إضافيا وتجارب عملية حول هذا الموضوع.

ومن دواعي الاهتمام في هذا الشأن أن يكون الميثاق قابلا للتطبيق في كل البلدان ومختلف البنوك المركزية، بغض النظر عن مستويات دخلها، أو نظم سعر الصرف فيها، أو موقعها الجغرافي. وقد نشأت فكرة الميثاق بحيث يمكن إجراء التقييمات بالكامل أو باستخدام مجموعة فرعية من المبادئ والممارسات التي يمكن تطبيقها على النحو الأمثل في ظروف معينة. ومن الممكن أن يقدم خبراء الصندوق المساعدة في إجراء عمليات التقييم، التي يمكن استخدامها أيضا كأداة تشخيصية لتصميم برامج تنمية القدرات الموجهة لفئات معينة. وللمساعدة في التنفيذ، سوف تُجرى عدة تقييمات تجريبية على مدار السنوات القادمة.

وقد أثنى ممثلو البلدان الأعضاء في المجلس التنفيذي للصندوق على عنصري المرونة والاهتمام بظروف كل بلد على حدة في الميثاق. ولدى موافقتهم على الميثاق في منتصف شهر يوليو، قالوا في بيان* في هذا الشأن "إنه أداة مفيدة في الوقت المناسب تسترشد بها البنوك المركزية في ممارساتها بشأن الشفافية وتعزيز المساءلة، بما يضمن تحقيق نتائج أكثر فعالية على مستوى السياسات وإقامة حوار مستنير مع الأطراف المعنية".

إن ميثاق الشفافية الصادر عن صندوق النقد الدولي، الذي تم إعداده بالتعاون مع البنوك المركزية ومن أجلها، سيساعدها على مواصلة الاضطلاع بدورها الحيوي على نحو يضمن استمرار وتعزيز التأييد من الأطراف المعنية المتعاملة معها والمجتمع ككل. ومع دعوة البنوك المركزية مرة أخرى لتكثيف جهودها، فإن هناك أهمية بالغة لمواصلة سعيها لبناء جسور الثقة والمصداقية مع المواطنين الذين يتركز عملها في نهاية المطاف على خدمة مصالحهم.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics وReview of Financial Studies . وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg.

غياث شابسيغ، هو الخبير الرئيسي لدى الصندوق في مجال الصيرفة والتمويل الإسلاميين، ويشغل منصب مدير مساعد في إدارة الأسواق النقدية والرأسمالية. وقد سبق له العمل رئيسا للقسم المسؤول عن إدارة عمل الصندوق المعني بالقطاع المالي في منطقة الشرق الأوسط وآسيا الوسطى. والسيد شابسيغ حاصل على درجة الدكتوراه في الاقتصاد النقدي والتمويل الدولي من جامعة ويسكنسن- ميليووكي.

أشرف خان يعمل خبيرا أول في شؤون القطاع المالي في إدارة الأسواق النقدية والرأسمالية بصندوق النقد الدولي. وهو يرأس عمل الإدارة المعني بحوكمة البنوك المركزية وشفافيتها وإدارة مخاطرها وإدارة عملاتها النقدية، كما يساهم في عمل الصندوق المعني بالتكنولوجيا المالية والتمويل الإسلامي، ويدير قاعدة بيانات الصندوق لتشريعاتالبنوك المركزية.

وقبل انضمام السيد أشرف إلى الصندوق، كان رئيسا في إدارة الحوكمة والمحاسبة لدى بنك هولندا المركزي، ومستشار السياسات التجارية لمنظمة التجارة العالمية لدى وزارة الشؤون الاقتصادية في هولندا، ومحامي شركات لدى شركة المحاماة الدولية CMS Derks Star Busmann.

ويحمل السيد أشرف درجة الماجستير في كل من القانون الخاص الهولندي، والقانون الدولي من جامعة Vrije Universiteit بأمستردام، والفلسفة من جامعة جواهر لال نهرو في نيودلهي.

وكان السيد أشرف عضوا مؤسسا في مجلس كلية دوسينبرغ للعلوم المالية بأمستردام، وله العديد من المقالات المنشورة عن الحوكمة وإدارة المخاطر.